经常有父母焦急地问学姐,到底该怎么给孩子买保险?学姐这就尤为心疼一些父母,给孩子花了大价钱买保险,却没有把保障做全面。

衣食住行上买贵通常不会错,但保险却不一样,好的产品不应该由价格体现,应该由保障内容体现。

而且婴幼儿保险本来就比我们想的要便宜多了,那么今天学姐来教大家如何给宝宝配置好全面的保障,同时兼顾高性价比!

本文重点

>>婴幼儿会面临哪些风险?

>>婴幼儿需要哪类保险?

>>婴幼儿保险配置方案!

婴幼儿会面临哪些风险?

对于新生宝宝,学姐总结了以下3大高发风险:

风险1:细菌病毒感染、感冒、发烧等常见门诊医疗疾病。

风险2:儿童高发重疾,如:白血病、严重哮喘、重症手足口病等。

风险3:各种意外伤害,如:摔伤、脱臼、猫抓狗咬、交通事故等。

新生儿的免疫系统发育不够成熟,功能尚欠完善,也没有接触过子宫外环境的各种病原,致使新生儿存在着生理性免疫低下的体质,处于疾病的高发阶段。

宝宝感冒、发烧很常见,一两次所产生门诊医疗费用虽然不高,但用累积起来也不是个小数目,如果罹患重疾,那更是要付出相当高的代价。因此,宝宝的健康保险一定要做好!

另外小孩子对外界的危险感知较弱,俗话说“初生牛犊不怕虎”,莽莽撞撞的小孩发生意外的风险要比成年人高很多,所以,意外保障也是优先要考虑的!

婴幼儿需要哪类保险?

前边分析了婴幼儿的风险,那么对应的,家长需要给孩子配上的保险有:少儿医保、重疾险、医疗险和意外险。

1.少儿医保是国家福利,感冒发烧儿童疾病都能报销,每个家庭都应该给孩子买一份少儿医保。但是少儿医保下有起付线,上有封顶线,且报销范围和报销比例都有限制,因此需要用“重疾险+医疗险+意外险”进行补充。

2.重疾险对儿童非常重要,重疾险的主要作用是补偿大病带来的经济损失,以儿童高发的白血病为例,治疗费用少则二三十万,多则七八十万甚至上百万,父母辛辛苦苦打拼几十年攒的钱,孩子一场重疾就带走。

所以在孩子购买重疾险相对便宜的阶段,应该尽量配高额度,即使给孩子买高保额的终身重疾险,也比成人买要便宜得多。

值得一提的是,重疾险是给付型保险,孩子罹患重疾后,获得的赔偿金不仅可以作为医疗费用的补偿,也可以用于后期的营养费、护理费,甚至康复后作为孩子的教育金也是可以的。

3.医疗险跟少儿医保一样是报销型保险,常见的医疗险分小额医疗险和百万医疗险:

小额医疗是治疗“小病”的门诊、住院费用报销(几千到几万元额度)。

百万医疗是治疗“大病”的费用报销,保障额度高达数百万,但是通常有一万免赔额。

建议优先配置小额医疗险,作为少儿医保的补充;然后再考虑配置百万医疗险,覆盖大病保障。

4.意外险非常便宜,几十块就能买到一款较好的产品,同时也非常实用,能提供意外受伤、意外致残及意外身故保障。

孩子发生小意外如烧伤烫伤、猫抓狗咬产生的门诊医疗费用可以通过意外医疗保障进行报销,因意外导致的伤残或者身故可以获得赔付金,对小孩来说,需要特别注意其意外医疗保障,尽量选择0免赔、不限社保报销的产品。

5.至于教育金。所有理财投资类保险都应该在做好保障措施之后,再考虑购买,这里的保障措施不仅仅是小孩的,还有其他家庭成员的保障。

不得不说,给宝宝买保险,是新手爸妈遇到的无数关卡之一。

婴幼儿保险配置方案

根据不同预算的家庭,学姐做了以下基础型、保障型、完善型三个方案。

下面的方案仅供参考,里面的产品有同类或者更好的都可以进行替换,目的是为了给大家提供一个价格上的参考。

基础型方案

方案解析

重疾险选择了性价比非常高的守护神少儿重疾险,50万保额,保终身。轻症赔付3次、中症赔付2次、重疾赔付3次,还可以附加20种少儿特疾和8种罕见疾病,分别可额外赔付100%基本保额。

选择终身保障,保单前20年确诊重疾可以额外获赔50%基本保额,加大了宝宝在成长阶段的重疾保障力度。这款产品还有一大亮点是重疾不分组,提高了重疾多次理赔概率,这在当前重疾多次赔付产品中是极其少有的,属实优秀。

随着医疗水平在不断进步,重疾治愈的案例也是不在少数,但是倘若病根未除,孩子身体虚弱,再次发生重疾的概率是要比普通人高出很多的。传统的产品一旦赔付过一次重疾,保单就直接结束了,而重疾多次赔付的功能,使得宝宝能获得更全面更久远的保障。

另外值得注意的是,父母给孩子买重疾险最好选上“投保人豁免”,为的是防止父母一方(投保人)罹患重疾,孩子后续的保费变成严重的负担。守护神的投保人豁免条件是投保人发生轻症/中症/重疾/身故/全残/疾病终末期,被保人即自己的孩子后续的保费也不用再交了,保单依然有效。30岁的父母给孩子附加上“投保人豁免”,价格也只比原来贵了100多块,非常实惠了!

医疗险选择的是华泰的一款小额医疗险,含一般住院医疗、门诊医疗、意外医疗、意外伤残/身故等保障,非常全能。不过这款产品的意外医疗保障只能报销社保内的医疗费用,社保外的可以通过小顽童意外险进行补充。

小顽童意外险,这个部分主要看意外医疗,最大的亮点是意外医疗0免赔、不限社保100%报销!简单且实用。

保障型方案

方案解析

重疾险、意外险的配置方案不变,医疗险方面增加了百万医疗保障,选择的是性价比极高的臻爱无限2020,一般住院、重疾住院医疗报销额度完全够用,质子重离子是治疗癌症的最佳手段,也有300万报销额度,另外这款产品最大的亮点是对特定的既往病症也能报销,非常给力!

对这套方案感兴趣,可以进行预约学霸说保有多年保险方案配置经验的规划师进行了解,数量有限,有需要的抓紧目前的优惠活动了。

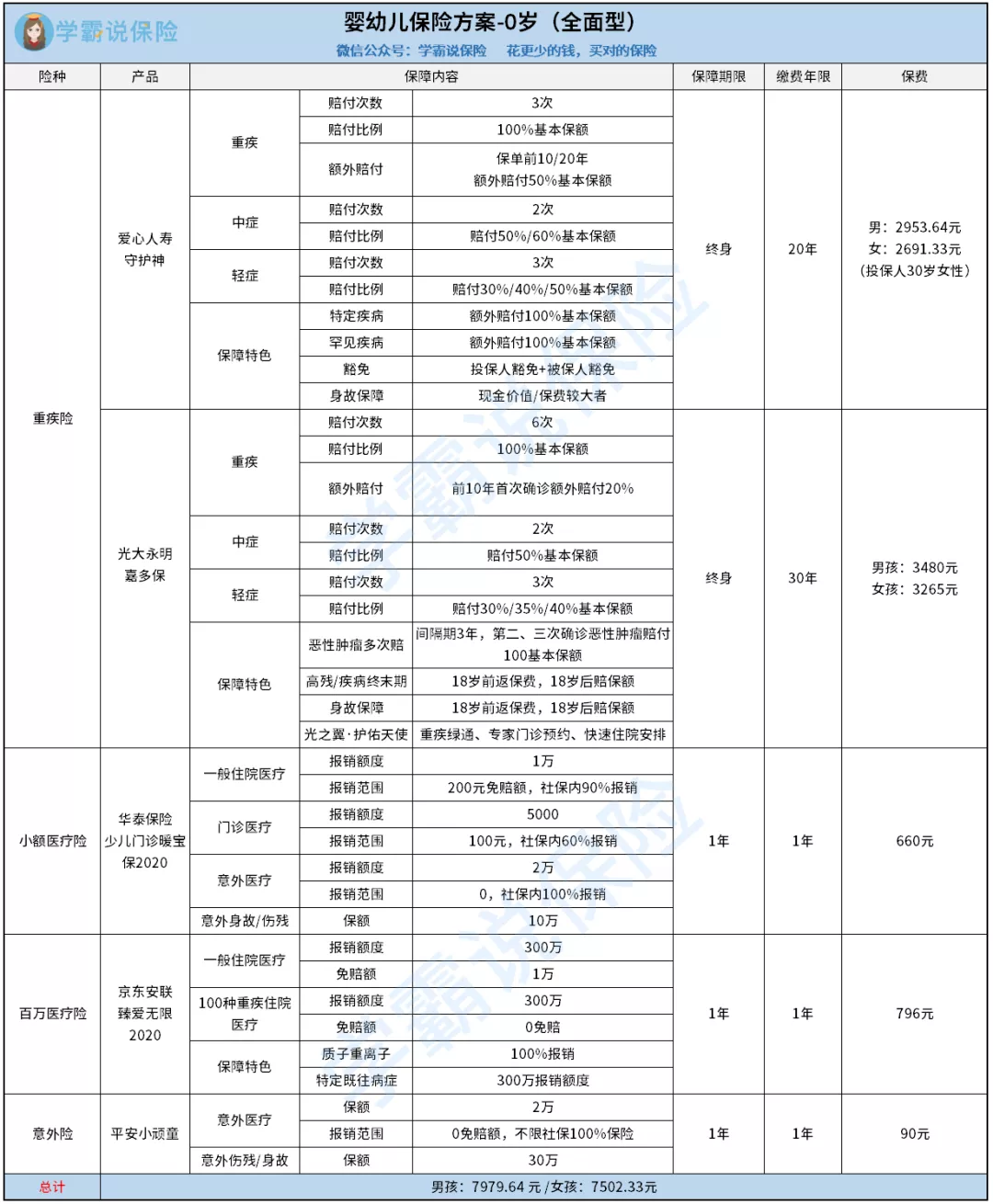

全面型方案

方案解析

全面型方案,适合预算比较充足,追求完善保障的家庭选择。

配置的产品方面改动并不大,只是在保障型方案的基础上多配置了一款50万保额的重疾险,将重疾基础保额做到了100万。

原因很简单,拥有百万保额,罹患重疾后能有底气选择更好的医疗条件和技术。

另一方面,高额保障也能更好的抵御未来十几年甚至几十年的通货膨胀。

成年人要想配置百万保额的多次赔重疾险,没有个两三万是搞不定的,而现在给孩子配置重疾百万保额,只需要6000左右,超值!

下面再来重点说说嘉多保这款产品。

它是“中外混血”的光大永明人寿旗下的产品,央企控股背景,实力雄厚。全国有超过 22 家省级分公司、超过157家分支网点。

在保障前10年,被保人年龄小于50岁时发生重疾,可以额外赔付20%保额。

不光重疾能赔付6次,癌症还可以额外赔付2次,第二、三次间隔期3年,保障力度max!

此外,嘉多保还为投保的患者,提供重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、绿色通道等增值服务,是个加分项。

当然了,以上只是根据预算来推荐的投保方案,在实际操作过程中还是要根据个人的情况来进行调整。在保险的选择和购买上,学姐还是建议让专业的保险规划师保驾护航,事半功倍,为宝宝搭配出最好的方案。

看到最后,还有问题想私聊我们?

请搜索公众号:【学霸说保险】,我们会耐心逐一免费解答!

学霸说保险,为您着想的保险分析专家。

我们可以提供:产品测评、投保指南、保险规划、理赔咨询。

任何保险问题,连线我们,让你不用愁!

还有哪些优秀的少儿重疾险,可供选择?点击下方"了解更多",了解“最值得购买的十大少儿重疾险”!

版权声明:本站所有资源均来源于互联网或网友投稿,如有侵犯您的著作权或隐私,请联系QQ:1765130767。我们将第一时间为您处理!